変動金利・固定金利どちらが良い?「リスク許容度」の見極め方。「入居がスタート」~未来を見据えた不動産探し・家探し~![]()

この動画シリーズでは、不動産売買のための重要なポイントを解説しています。現在の最適化ではなく、数十年後の未来を見据えた不…

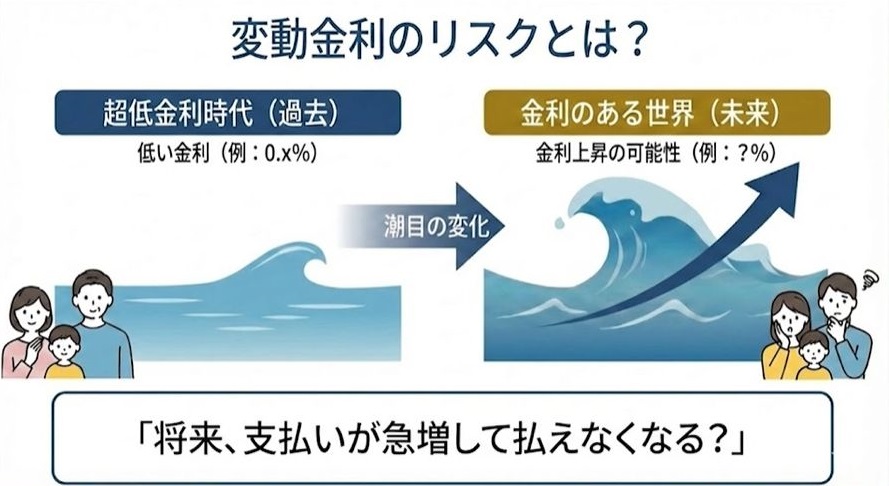

日本銀行によるマイナス金利政策の解除と追加利上げにより、将来の住宅ローン金利は緩やかな上昇基調が続くとみられています。

これから家を買う方からも、すでに家を買って住宅ローンを返済している方からも、「金利の行方が気になる」という声を多く聞きます。

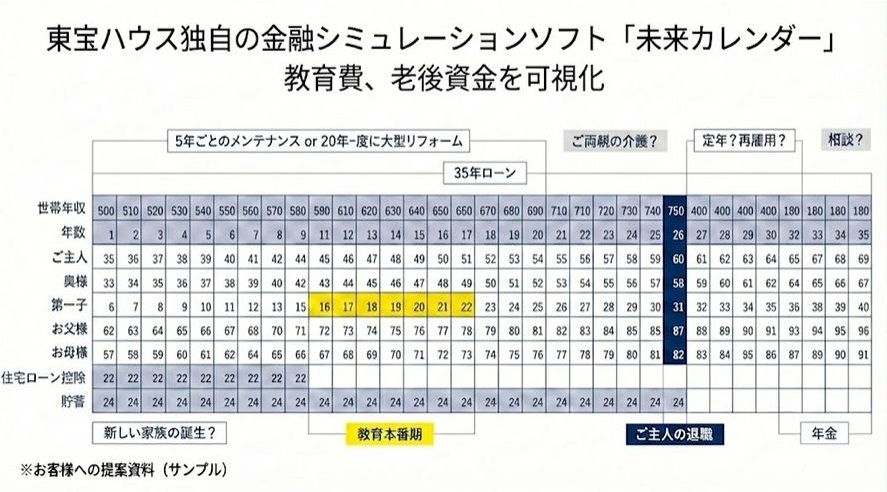

今回は、住宅ローンを完済するまでの家計収支を“視える化”する独自ソフト「未来カレンダー」で入居後の人生設計をサポートしている東宝ハウスライフソリューションズグループ・佐井川稔社長に、「住宅ローンは『変動金利』と『固定金利』のどちらが良い?」というテーマでお話を伺いました。

金利タイプを選ぶ際に重視すべきことや「未来カレンダー」の役割、将来の家計リスクに対する堅実な備えについて、住まい購入のコンサルタントとして丁寧にお答えくださいました。

※動画で確認したい方は、以下のリンクよりご参照いただけます。

変動金利・固定金利どちらが良い?「リスク許容度」の見極め方。「入居がスタート」~未来を見据えた不動産探し・家探し~![]()

この動画シリーズでは、不動産売買のための重要なポイントを解説しています。現在の最適化ではなく、数十年後の未来を見据えた不…

“超低金利”が当たり前だった時代からすると、今般の情勢は大きな転換点を迎えました。

大局的に見れば、金利上昇は一過性ではない長期的なトレンドになると思います。

将来への不安を感じるのは当然の状況でしょう。

固定金利は、家計リスクを下げる有効な選択肢の一つではあります。

とはいえ、それが皆さまにとって必ずしも正解とは限りません。

固定金利は将来の金利上昇リスクを金融機関に負ってもらう代わりに、高い金利という“保険料”を上乗せする仕組みともいえます。

一方、変動金利はリスクをご自身で負うことになりますが、一般的に固定金利よりも低い金利が設定されています。

ここで重要なのは、「どちらの金利が得か?」を予想することではありません。

どれだけ予想したところで、未来の金利を言い当てられる方など誰もいません。

大切なのは「もし金利が上がったときに家計は耐えられるのか?」という、ご自身の“リスク許容度”を知っておくことです。

そこが難しいところですね。

そのような不安を解消していただくため、私たち東宝ハウスでは独自の金融シミュレーションソフト「未来カレンダー」を活用して、浮かび上がってくる家計リスクを可視化します。

リスクを共有して準備や対策をご提案するのはもちろん、アフターサポート専門の東宝ハウスNEXTでは、入居時から未来に向けて、より踏み込んだ“お客様オリジナル”のライフプランを作成し、伴走させていただきます。

一般的な不動産会社の場合、現状の低い金利のみを想定した返済額シミュレーションのお話をすることが多いと思います。

しかし、私たちは「もし5年後に金利が上がったら、返済額はいくらになるか?」「お子さまの教育費負担が増える時期に、金利上昇が重なっても家計は赤字にならないのか?」といった複数のシミュレーションをあえて行っています。

それを見て、金利が上がったとしても家計にまだ余裕があるということがわかれば、安心して変動金利のメリットを活かせます。

反対に、少し金利が上がっただけで家計が圧迫されるようなら「物件価格を下げよう」、あるいは「手堅く固定金利を選ぼう」と判断できます。

「感覚」ではなく、明確な「根拠」を持つことが大切です。

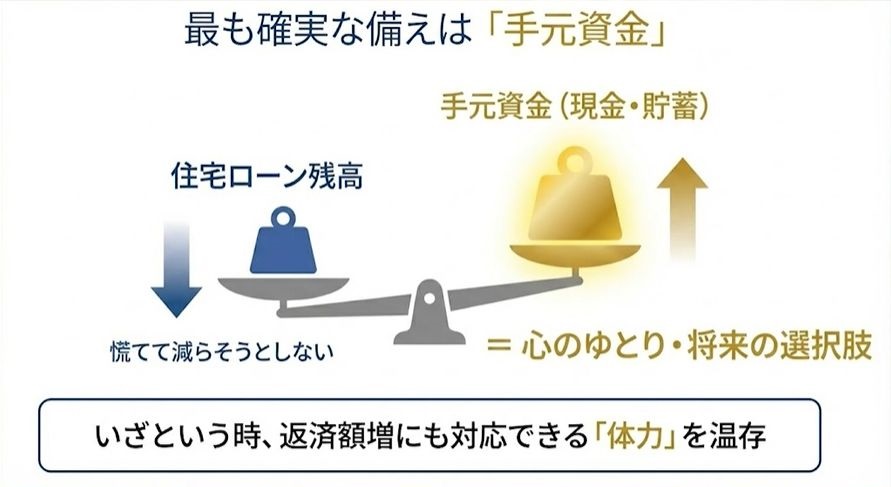

そしてもう一つ、リスクに対する堅実な備えがあります。

それは、適切な額の現金を手元資金として確保しておくことです。

実は、あわてて繰り上げ返済をして手元の現金を減らすのは、家計にとって“逆効果”になってしまうこともあります。

金利が上がって毎月の返済額が増えたとき、一番困るのは何でしょうか?

毎月の返済負担が重くなり、生活資金のゆとりが失われてしまうことです。

つまり、手元に現金がないことが一番のリスクになるということです。

手元に十分な現金があれば、返済額が増えたとしても、そこから補填できます。

それでも「やはり金利負担が重い」というときは、まとめて返済する方法も選べます。

その通りです。だからこそ、私たちは「入居がスタート」なのだと考えています。

「未来カレンダー」で定期的にシミュレーションを見直し、「今の貯蓄ペースで将来の変化に耐えられるか?」を確認し続けます。

そうして見えない不安を見える化し、それらを消していくのが私たちの役割であると考えています。

はい。

当然ながら、金利の動きをコントロールするのは不可能です。

ですが、ご自身の家計に対する準備はできます。

「自分たちの家計はどうなるのだろう?」と気になった方は、ぜひ一度ご相談ください。

あらゆる未来を想定したシミュレーションを一緒に作っていきましょう。

2025年4月17日 公開

フルコミッション営業は完全歩合制で、個人の売上に応じて報酬額が決まります。 大きな成果を上…

2025年3月4日 公開

今回の記事では、東宝ハウスホールディングスの佐井川稔社長に、お客様の不動産価値を維持するた…

2025年6月4日 公開

不動産会社の新入社員研修と聞くと、どのような内容を想像するでしょうか? とりわけ社長の講話…