「ローン残債」が増えても家計が楽になるカラクリとは?「入居がスタート」~未来を見据えた不動産探し・家探し~![]()

この動画シリーズでは、不動産売買のための重要なポイントを解説しています。現在の最適化ではなく、数十年後の未来を見据えた不…

念願のマイホームを購入したものの、子どもの誕生や成長などに伴い「手狭で住みにくくなった」と感じることがあっても不思議ではないでしょう。

しかし、今の住宅を売ってもローンを完済できず、新居を購入すると残債が増えてしまうとなれば、住み替えに二の足を踏んでしまうかもしれません。

今回は、お客さま一人ひとりのライフパートナーとして未来を見据えた不動産探し・家探しを支援する株式会社東宝ハウスライフソリューションズグループの佐井川稔社長に、「『ローン残債』が増えても家計が楽になるカラクリとは?」というテーマでインタビューをお願いしました。

家族の幸せを優先した住み替えのメリットや、東宝ハウスがサポートする安全で前向きな住み替えについて、具体的な事例も挙げてお話しいただきました。

※動画で確認したい方は、以下リンクよりご参照いただけます。

「ローン残債」が増えても家計が楽になるカラクリとは?「入居がスタート」~未来を見据えた不動産探し・家探し~![]()

この動画シリーズでは、不動産売買のための重要なポイントを解説しています。現在の最適化ではなく、数十年後の未来を見据えた不…

多くの方が、住宅ローンを一種の縛りのように感じてしまっているのは確かです。

「残債を完済するまではここから動けない」と、ご自身で制限をかけてしまっているのですが、そうした方々にあえてお聞きしたいのは「その家は今のあなたとご家族の幸せに貢献していますか?」ということです。

もし、その家で暮らすことがストレスになっていたり家族の成長を妨げていたりするなら、「ローンが残っているから動けない」と真っ先に考えるのは本末転倒ということになります。

なぜなら、家は“幸せの器”であるべきだからです。

今日はローンが残っていても安全に、そして前向きに住環境を変えるための“考え方”と“具体的な方法”をお話ししたいと思います。

それは決して“逃げ”ではなく、人生を最適な形へ整えるための選択肢とお考えくだされば幸いです。

やはり、お金です。

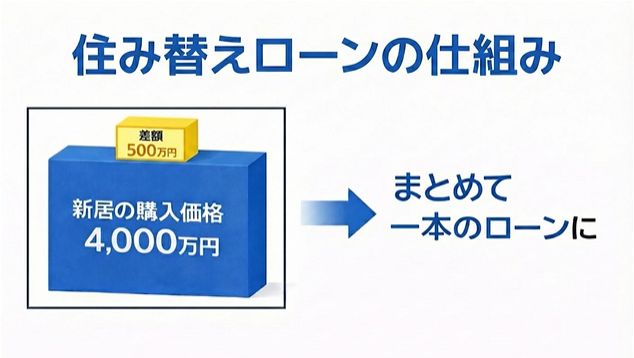

今の家を売った金額よりローン残高のほうが多くなる状態、いわゆるオーバーローンが壁となります。

例えば、家は3000万円でしか売れないのにローンがまだ3500万円も残っている場合、「差額の500万円をどうするか?」というところで思考停止してしまう方が約9割いらっしゃるという調査もあります。

確かに、「500万円の現金を用意できなければ売るに売れない」と思ってしまうのは無理のないことかもしれません。

ですが、その視点を変えてみましょう。

この500万円は過去の失敗の清算なのでしょうか?

私はそう思いません。

これまでの暮らしで得た家族の時間に対する家賃のようなものであり、未来への投資の一部と捉えることもできます。

ここで登場するのが「住み替えローン(買い替えローン)」という制度です。

先ほどの例でいうと500万円ですが、買い替えローンでは旧居の売却で消えなかった残債を新居の住宅ローンに上乗せして借りることができます。

この制度を使えば、手元の貯金を切り崩すことなく住み替えることが可能になります。

その恐怖心こそが最も重要なポイントです。

借金総額が増えるのは事実ですが、私たちが着目するのは総額ではありません。

毎月のキャッシュフロー(家計の負担)と生活の質(Quality Of Life)のバランスです。

具体的なお客様の事例を挙げてお話ししましょう。

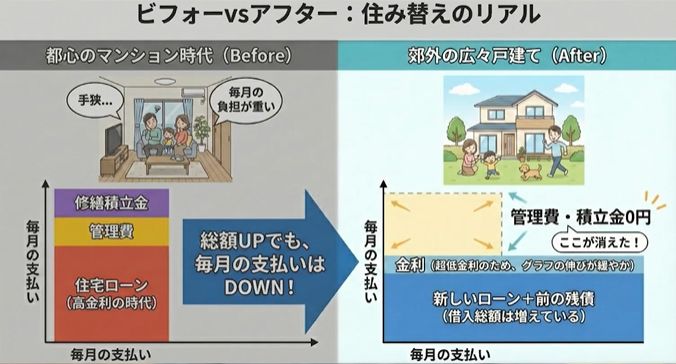

以前、都心のマンションにお住まいだったAさまご家族は、お子さまが生まれて家が手狭になり、郊外の広い一戸建てへの住み替えを希望されていました。

しかし、今のマンションを売ってもローンが数百万円残ってしまう状況で、まさにオーバーローンのケースでした。

そこで、私たちは住み替えローンを活用した場合のシミュレーションをおこないました。

その結果、借り入れ総額は確かに増えましたが、今は超低金利時代です。

以前の高い金利で借りていたローンから低い金利のローンに借り換える形となったことで、毎月の返済額は以前とほぼ変わらないという結果になりました。

しかも、管理費や修繕積立金がかからない戸建てに移ったことで、住宅費のトータル支出はむしろ下がりました。

Aさまは毎月の負担を増やすことなく、広くて理想的な子育て環境を手に入れることができたのです。

その通りです。

だからこそ、私たちは単に物件を紹介するのではありません。

入居後のお客さまのサポートを目的としてつくられた東宝ハウスNEXTという会社のライフパートナーを含めたチームで、「住み替えの選択をしても将来の教育費や老後資金は守れるか?」というライフプランのシミュレーションを徹底的におこないます。

もちろんあります。一番のリスクはタイミングです。

「今の家がいくらで売れるか?」が確定しないうちに次の家を決めてしまうと、想定以上に安くしか売れなかったときに資金計画が破綻してしまう恐れもあります。

ここで重要になるのが“売り先行”か“買い先行”という戦略です。

私たちのようなエージェントの真価を発揮する場面でもあります。

住み替えローンを使う場合、基本的には今の家の売却と新居の購入を同じ日に決済する必要があります。

そのためには銀行との交渉や、買い主さま・売り主さまとのスケジュール調整など、難解なパズルのピースを完璧にはめるような調整力が必要です。

お客さま個人でそれを成し遂げるのは不可能だと思います。

だからこそ、“売るだけ”“買うだけ”の不動産業者ではなく、両方を俯瞰してコントロールできるパートナーが必要になってきます。

場合によっては“引き渡し猶予”という特約をつけて売却契約後も数ヶ月住み続けられるように調整し、仮住まいなしで引っ越せる環境づくりを手配するといったこともあります。

こうした契約の技術を駆使し、お客さまのリスクとストレスを最小限に抑えるのが私たちの仕事です。

住み替えは非常にエネルギーのいる決断です。

しかし、人生は一度きりですし、ご家族の状況は刻々と変化します。

「この家を買ったから」という理由だけで不便やストレスを我慢し続ける必要はどこにもありません。

もし、今の住まいに悩みをお持ちでしたら、まずは現状を知ることからおすすめします。

「今の家がいくらで売れるのか?」「残債はどうなのか?」、そして「もし住み替えたら、どんな生活が待っているのか?」をシミュレーションしてみた結果、「今は動かない」という選択肢になるかもしれません。

それもまた、立派な正解の一つだと思います。

一番良くないのは、さまざまな選択肢があることを知らないまま漠然とした不安の中で暮らし続けることです。

もちろんです。

いかなる場合も、無理に住み替えをおすすめすることはありません。

家を買ったあとも、人生の選択肢は常に開かれています。

私たちは「お客さまの人生にとって何がベストか?」を一緒に考えさせていただくパートナーであり続けたいと思っています。

2025年11月13日 公開

家探しをした際に、「購入と賃貸のどちらが良いのか?」と頭を悩ませた経験がある人もいるかもし…

2025年11月7日 公開

家探しを始める際、多くの人が一度は悩むのが、新築と中古のどちらを選ぶかということです。 一…

2024年10月3日 公開

今回の記事では、住まいの総合コンサルティング企業として知られる株式会社東宝ハウスホールディ…